税制上の優遇措置

本寄付金につきましては、所得税の寄付金控除の対象となっており、入金後にお送りいたします「寄付金受領証明書(個人)」または「寄付金受領書(法人・企業・団体)」と、「税額控除に係る証明書(写)」(税額控除をご利用の方)、および「特定公益法人」であることの証明書(写)(所得控除をご利用の方)は確定申告時に必要となりますので、大切に保管しておいてください。

寄付金控除を受けるための手続き

税額控除(A)あるいは所得控除(B)のどちらかを寄付者自身が選択し、所得税の控除を受けることができます。

ご寄付いただいた翌年の確定申告期間に次の書類を添付して所轄税務署で確定申告を行ってください。

確定申告時に必要な書類

①払込金受領証、または寄付金受領証明書

金融機関に払込いただいた際受け取られた「払込金受領証」、または三島学園が発行した「寄付金受領証明書」。

②寄付金控除に係る証明書(写)

寄付後学園から送付される証明書(A)又は(B)の左右どちらか一方を選択して切り離してご提出ください。

(A)税額控除を希望する場合→(左側)税額控除に係る証明書<4高私行第6号>※発行日付(令和4年6月17日)から5年間有効です。

(B)所得控除を希望する場合→(右側)特定公益増進法人であることの証明書<2受文科高第7号の78>※発行日付(令和3年3月1日)から5年間有効です。

個人住民税の寄付金税額控除(自治体が条例で指定した場合に限る)

平成20年度税制改正により、個人住民税(個人県民税・個人市町村民税)の寄付金控除制度が拡充され、自治体が条例で指定した寄付金が新たに個人住民税の控除対象となりました。

宮城県内の控除対象市町村は仙台市、多賀城市、岩沼市、石巻市、大郷町、女川町、大和町、富谷市、亘理町、大衡村です。

※ご寄付いただいた年の翌年1月1日のご住所が、上記の市区町村の方が対象となります。

- 住民税の控除額=(寄付金額(※)-2,000円)×控除率(都道府県の指定は4%、市区町村の指定は6%、双方指定の場合は10%)

(※)総所得金額等の30%が上限となります。 - 個人住民税の寄付金税額控除は、所得税の確定申告をすることにより適用を受けることができます。

(所得税の確定申告をせずに個人住民税の寄付金税額控除のみを受ける場合には、住所地の都道府県・市区町村に申告してください。)

新入学生の寄付金が、学校の入学に関してなす寄付金とならない場合

入学願書受付の開始日から入学が予定される年の年末までの期間に納付した寄付金は原則として、学校の入学と相当の因果関係のある寄付金として寄付金控除の対象とはなりませんが、この取扱いの例外として、「入学決定後に募集の開始があったもので、新入生以外の者と同一の条件で募集される部分」については寄付金控除の対象となります。ここで「入学決定後」とは一般的に入学手続の終了後を指し、「募集の開始」とは募金についての広報活動や、募金趣意書の送付などの寄付金募集に関しての具体的な対外活動の開始を指し、「同一の条件」とは寄付金募集についての具体的な条件が新入生とその他の者の間で実質的に同一であることを指します。

ただし、各要件については税務署の判断となりますので、各学校法人において当該寄付金控除の対象となるかどうかについて疑義がある場合は、あらかじめ所轄の国税局の所得税課に確認を行ってください。

個人情報について

皆様より収集させて頂いた個人情報は、三島学園のホームページに掲載しているプラバシーポリシーにより適切に管理致します。しかし、当該都道府県・市区町村から要請があった場合には、三島学園から寄付者名簿を提出することになっておりますので、ご了承くださいますようお願い申し上げます。寄付者名簿には、寄付者氏名、住所、寄付金額、寄付金受領日を記載いたします。また、返礼品の送付にあたり各事業所に個人情報を提供いたしますのでご承知願います。

【参考資料】ご寄付者に対する寄付金控除について

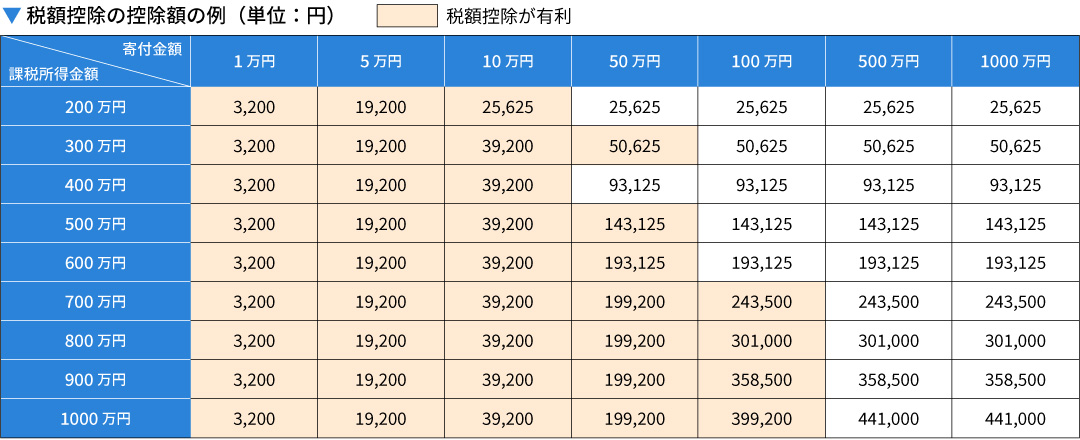

小口の寄付を行う場合や所得税率が高くない場合、税額控除を活用する方が有利な場合が多くあります。一方、多額の寄付を行う際には、税額控除の控除上限額に達してしまうため、所得控除を活用する方が有利になる場合が多くあります。

税額控除の控除額の例(A)

所得控除額の例(B)

法人税法上の優遇措置を受けることができます。寄付金に対する損金算入等の措置に関する手続きには、下記の2種類があります。

受配者指定寄付金

この寄付金は、本学が「受配者指定寄付金」として、日本私立学校振興・共済事業団(以下、「事業団」という)を通じていただくものです。この制度を使用した寄付者(法人等)は、寄付金を全額損金に算入することが可能です。本制度の利用をご希望の方は、寄付金事務局(学校法人三島学園 法人事務局 財務部 会計課)までご連絡ください。専用用紙のご記入が必要となります。

ご入金いただいた寄付金は、本学からいったん事業団へ送金します。損金算入に必要な「寄付金受領書」は、事業団から発行され次第、本学を経由して送付させていただきます。

※寄付者(法人等)が寄付のご意向がございましたら、事前に寄付金事務局(学校法人三島学園 法人事務局 財務部 会計課)までご連絡ください。

お手続きの流れ

法人・企業・団体からの寄付のお申し込みにつきましては、インターネットからの手続きではなく、書面での手続(「受配者指定寄付金」として、または、「特定公益増進法人への寄付」として)となりますことに、ご理解いただけますよう、お願いいたします。

事業団の寄付金受領日は、受け入れ期間内において事業団の指定銀行の口座に寄付金が入金された日となります。したがって、寄付者である法人等の寄付金を支出した日の属する事業年度(決算日)をすぎてしまいますと寄付者はその年度の損金算入が認められなくなります。決算日にご注意いただきますようお願いいたします。

特定公益増進法人への寄付

特定公益増進法人に対する寄付として、損金算入限度額とは別枠で損金として算入できます。

<損金算入限度額>=(資本等の金額×0.375%+当該年度所得×6.25%)×1/2

特定公益増進法人に対する寄付金の合計額が、特別損金限度額を超えて損金に算入されなかった金額は一般寄付金の損金算入限度額の範囲内で損金算入ができます。

<一般寄付金の損金算入限度額>=(資本等の金額×0.25%+当該年度所得×2.5%)×1/4

※損金算入は、本学発行の「寄付金領収書」および「特定公益増進法人であることの証明書写」によって法人税減免の手続きをすることができます。

受配者指定寄付金等の専用用紙をお送りいたします。

先に寄付金事務局(学校法人三島学園 法人事務局 財務部 会計課)までご連絡ください。

注意事項

- インターネットからの寄付を開始する際、送付用URLをお知らせするためメールアドレスの送信が求められますのでご承知願います。

- お申込み画面より、必須事項をご記入のうえ、お申込みください。

- 決済手続き完了後は、寄付者の都合によるお取り消し、ご変更、ご返金は一切承れませんのでご注意ください。

- 寄付内容確認画面では、金額等の確認を十分に行ってください。

寄付に関するお問い合わせ

寄付金事務局(学校法人三島学園 法人事務局 財務部 会計課)

〒981-8585 仙台市泉区虹の丘1-18-2

TEL:022-346-1463

FAX:022-272-7516